見どころ

本記事では、中国の巨大太陽光発電所や電気自動車(EV)、そして「中国製造2025」が世界経済に与えるインパクトを整理して解説します。

- スケール感:砂漠一面を覆うソーラーパークが「ノルウェー1国分の電力」を賄えるレベルであること。

- 歴史的流れ:毛沢東の大躍進の失敗から、鄧小平の改革開放、そして習近平の「中国製造2025」までの一連のストーリー。

- 国家の関与:補助金・税制優遇・公的銀行からの低利融資・公的調達など、国家資本主義的なフルセット支援の中身。

「中国はズルをしているのか、それとも単にうまくやっているだけなのか?」という問いを頭の片隅に置きながら読むと、理解が深まると思います。

砂漠を覆う巨大ソーラーパーク:中国再エネ戦略の象徴

ゴンホ・タラタン太陽光発電所のスケール感

動画の冒頭に登場するのが、中国・青海省に広がるゴンホ・タラタン太陽光発電所です。世界最大級のソーラーパークであり、その発電能力は「フル稼働すればノルウェー全土を賄える」レベルだと紹介されています。

この発電所は、単なる「デカい発電所」ではありません。ドローンで上空から見ると、砂漠地帯一面がソーラーパネルの海になっており、もはや「工場」ではなく、地形そのものが発電装置に変わったような状態です。ここに、中国の発想の転換が見て取れます。「空いている砂漠=何もない土地」ではなく、「太陽光を最大限に拾う巨大インフラ」として再定義しているのです。

動画では、ズームアウトしていくと、青海省だけでなく、中国の広大な砂漠地帯に、同じような巨大ソーラーパークと風力発電所が連続して存在する様子が語られます。世界最大級の太陽光発電所トップ3、風力発電所トップ3がすべて中国にある、という説明は、単に「数で勝っている」レベルではなく、「産業の中心地が完全に移った」ことを示唆しています。

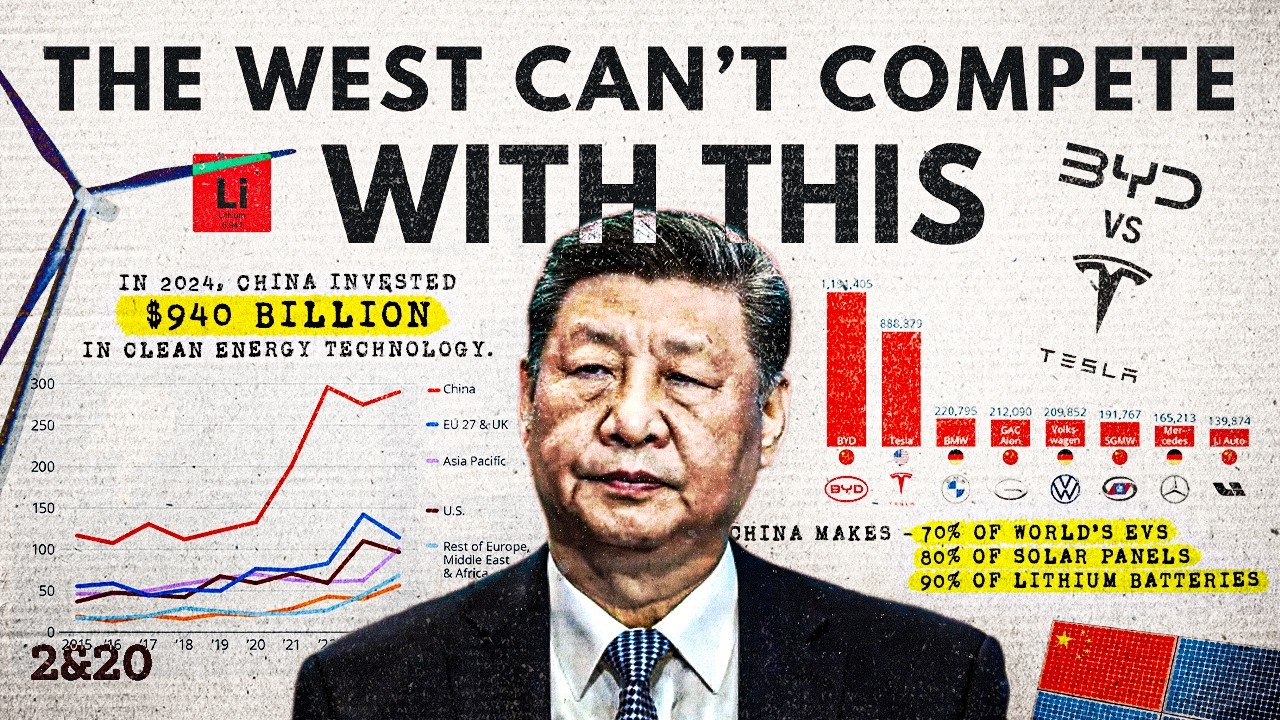

豆知識: 中国が2024年だけで約9,400億ドル規模のクリーンエネルギー投資を行ったと説明されています。これはポーランドのGDPに匹敵し、世界全体の化石燃料投資総額にほぼ並ぶ規模です。

中国はどれだけ再エネ・EVで先行しているのか

中国が新規再エネ発電容量の約64%を世界全体に対して占めていること、そして世界のEVの約70%を生産していることが語られています。さらに、太陽光パネル供給能力の80%、風力タービンの60%、リチウムイオン電池生産の最大90%を握っているという説明もあり、もはや「一国の強み」というより、「サプライチェーンの中枢」と言った方が適切な状況です。

ここで重要なのは、「環境に優しいからやっている」というレベルをとうに超えている点です。これは、エネルギー・自動車・素材・インフラなど、複数産業を巻き込んだ国家的な産業戦略として設計されています。特にBYDやLongi Solar、Goldwindといった企業が「世界レベルでコスト・技術両面のトップクラス企業」として紹介されており、単なる安売りではなく、技術面でも追い上げていることが強調されています。

毛沢東の「大躍進」から鄧小平の「改革開放」へ

大躍進政策の失敗とその後遺症

中国の現在の成功は、きれいな右肩上がりの物語ではありません。動画ではまず、毛沢東の大躍進政策(1958年開始)が経済的・人的に大惨事だったことが簡潔に説明されています。農業の集団化、重工業への無理な投資、非効率な中央集権的計画経済によって、大規模な飢饉を引き起こし、1,500万〜5,500万人の死亡を招いたとされています。

毛沢東の死(1976年)時点での中国は、「貧しく、主に農業中心で、政治的にも混乱から立ち直れていない国」でした。ここからどうやって、現在の工業超大国に変わっていったのかが、次のパートの核心です。

鄧小平の「黒い猫でも白い猫でも」路線と深圳の奇跡

1978年に実権を握った鄧小平は、「黒い猫でも白い猫でも、ネズミを捕る猫が良い猫だ」という有名なフレーズで象徴されるように、イデオロギーより実利を優先しました。「改革開放」政策のもとで、市場価格の導入、外国資本の受け入れ、民間企業の容認などが徐々に進みます。

ここで象徴的なのが深圳です。もともとは香港の隣にある静かな漁村にすぎませんでしたが、特別経済区に指定され、税優遇や規制緩和が集中しました。80〜90年代にかけて、中国各地から農村出身の労働者が集まり、「世界の工場」としての地位を築いていきます。

BYDの創業者王伝福のキャリアが、その縮図として語られています。貧しい農家に生まれ、化学を学び、深圳のバッテリー企業に就職し、その後自分で安価な充電池製造を行う会社を起業。これが後のBYDです。90年代、中国の賃金水準は韓国や日本と比べて桁違いに低く、そのコスト優位を背景に、日本企業を価格で圧倒していきました。

2000年までに、BYDは世界最大の携帯電話用バッテリーメーカーとなり、2002年には香港市場に上場して2億ドル超を調達します。

「中国製造2025」が狙ったゲームチェンジ

「大きいが弱い」製造業から「強い製造業」へ

2000〜2010年代前半、中国は輸出主導で急成長し、2010年には日本を抜いて世界第2位の経済大国になりました。しかし当時の輸出の多くは、衣料品や低価格家電など、労働集約的で付加価値の低い分野が中心でした。

そこで2015年に習近平政権が打ち出したのが「中国製造2025」です。この戦略文書は、ロボット・航空宇宙・バイオテクノロジー・EV・再エネ技術など、国家として押し上げるべき重点産業を明示し、「外国技術への依存から脱却する」ことを目標に掲げました。

2025年を目前にした現在、中国はクリーンエネルギー関連のグローバルサプライチェーンをほぼ制覇しています。2024年初頭の5カ月間だけで、244GWの新しい太陽光・風力発電容量を追加しており、「毎秒100枚以上のソーラーパネルを設置しているのに相当する」と表現されています。この種の比喩は、単なる数値以上に、スピード感とスケール感を伝えるものです。

- 太陽光パネル:世界の生産能力の約80%を中国企業が握る。

- 風力タービン:生産能力の約60%を担う。

- リチウム電池:最大90%まで中国が供給しているとトランスクリプトで説明される。

これに加え、中国の企業は海外にも進出しています。BYDはブラジル、ハンガリー、タイ、トルコなどに工場を構え、現地市場に直接EVを供給しています。単に輸出を増やすのではなく、「現地生産+現地販売」で政治的リスクをヘッジする戦略を取っている点が、従来の輸出モデルとは異なるところです。

国家資本主義のフルセット支援:補助金・税制・低利融資・公的調達

直接補助金と優遇制度の中身

中国政府は産業政策のフルコースを提供していると言えます。

まず、直接的な補助金です。EVについては2009年から補助金制度を導入し、2022年まで継続しました。補助金は最終的にメーカー側に支払われ、1台あたりおよそ2,700ドルから徐々に1,500ドル程度まで減少したものの、総額では2022年に約50億ドルに達したとされています。BYDだけで2018〜2022年の間に約37億ドルの補助金を受け取り、そのうち22年の1年だけで約22億ドルを受け取ったと説明されています。

また、太陽光や風力発電については、再エネ電力に対して「フィードインタリフ」と呼ばれる優遇価格が長年適用されてきました。これは、同じ1kWhでも、石炭火力より再エネの方が高い単価で買い取られる仕組みであり、投資回収を有利にします。全国的な制度は縮小したものの、一部の省では今も類似の優遇策が残っているとされています。

さらに、税制優遇・研究開発費への控除・土地の安価な供給・工業用電力料金の引き下げなど、コスト構造そのものを軽くする政策も取られています。例として、江蘇省が産業支援のために工業電力価格を9%引き下げたケースが挙げられていました。

国有銀行・公的ファンド・国有企業による「見えすぎる手」

しかし、数字として最も強烈なのは、国有銀行による低利融資と、国有企業・地方政府系ファンドによる公的調達・資本注入です。中国の銀行資産の約60%は国有銀行が握っており、「リスクとリターン」ではなく、「政府の優先分野」に基づいて資金が流れる構図が描かれています。

一つは、深圳市政府によるBYD電気バスの大量導入です。2011年に世界最大規模の電気バス・リース案件をBYDが受注し、これがEVバス事業の初期立ち上がりを大きく支えました。もう一つは、安徽省合肥市の地方政府系投資ビークルが、EVメーカーNIOに対して約10億ドルを出資し、持分24%を取得して実質的に救済したケースです。

これらを総合すると、中国のグリーンテック企業は、安い土地・安い電力・低税率・潤沢な融資・初期需要の公的確保という、極めて有利な環境で成長していることになります。市場経済の枠組みを使いながらも、国家が非常に濃く介入しているため、「見えざる手」というより「見えすぎる手」と言った方がしっくりきます。

世界経済へのインパクトと日本への含意

中国は「勝っている」のか、それとも「ルールを壊している」のか

「中国は産業戦争に勝っているのか、それとも不公正な手段でルールを壊しているのか?」という問いが投げかけられています。再エネやEVの価格がここまで下がった背景には、中国企業の規模の経済と国家支援がある一方で、各国の製造業が価格競争にさらされている現実もあります。

保護主義や関税強化が進む現在、各国は「安価で気候に優しい中国製品を受け入れるべきか」「国内産業を守るために防御的な政策を取るべきか」というジレンマに直面しています。どちらを選んでも、コスト・雇用・安全保障・気候変動目標といった複数のトレードオフを避けることはできません。

日本から見ると、「中国がうまくやり過ぎている」ことは不愉快かもしれませんが、感情的に否定しても現実は変わりません。むしろ、日本としては次のような冷静な問いが必要です。

・どの分野では中国製と正面から価格競争をせず、差別化するべきか。

・どの分野では、中国のサプライチェーンを前提とした上で、自国の付加価値をどこに乗せるか。

・どの領域は、国家安全保障上、中国依存を減らす必要があるか。

「全部中国が悪い」と言うのは簡単ですが、それは思考停止です。現実には、中国の安価な再エネ機器が世界の脱炭素を加速させている側面もあれば、他国の産業基盤を空洞化させる側面もあります。その両方を直視したうえで、自国の戦略を組み立てる必要があります。

コメント