ソフトバンクグループの2026年3月期第2四半期決算説明会は、単なる数字の羅列ではありませんでした。オープンAI出資の公正価値上昇、Armの高成長、ABBロボティクス買収、そしてスターゲート構想まで、企業ビジョンと資本政策が一本の線でつながった内容でした。本記事では、公式発言の要旨を整理しつつ、投資家が押さえるべき論点を解説します。

見どころ

投資家にとってのメリットは明確です。公正価値評価の積み上げと、資産活用による大型投資の同時進行を、低LTVと十分な流動性で支えている点は評価に値します。一方で、スターゲートやフィジカルAIは超大型の前向き投資であり、執行リスクや景気循環の影響を受けやすいことは冷静に見ておくべきです。

- 公正価値の伸長(OpenAI関連):★★★★★

- Armのロイヤルティ/ライセンス両輪成長:★★★★☆

- フィジカルAI加速(ABB買収・自動運転):★★★★☆

決算の全体像――「3つの安全弁」と「攻めの投資」

連結では売上・投資損益・税引前利益・純利益の各項目が前年同期比で大幅増となりました。特に上期純利益は約2.9兆円と、過去最高益を大幅更新と説明しています。投資損益の牽引役は、オープンAI出資の公正価値上昇です。

同社が「最重要指標」と呼ぶネットアセットバリュー(NAV)は9月末で約33.3兆円。NAVはその後も上振れの示唆がありました。LTV(Loan to Value)は16.5%と低位で、手元流動性は約4.2兆円。つまり「NAV・LTV・流動性」という3つの安全弁でバランスを取りながら、前向き投資に踏み込む設計だと読み取れます。

NAVとは:保有資産の時価総額から純有利子負債などを差し引いた時価純資産のことです。投資会社の「現在地」を測る物差しとして使われます。

LTVとは:保有資産価値に対する借入の割合(負債/資産)です。低いほど財務余力に余裕があると解釈できます。

OpenAI――出資の位置づけと収益インパクト

最大の注目はオープンAIです。累計の自己出資コミットは約30B USD規模(外部投資家と合わせ40B USDの枠組みの中核)で、出資後の公正価値上昇分が投資損益を大きく押し上げたと説明がありました。持分は約11%とされ、構造再編後の株主構成(財団・Microsoft・SBG・従業員等)も示されました。

同社は10月の新ラウンド(企業価値約500B USDと説明)にも参加し、別途1.45B USDの投資を実行済みと述べています。ユーザー規模(週次アクティブ8億超示唆)、アプリダウンロード数の優位、ARRの伸長が示され、サービス面の優位から企業価値の正当化を図る発言が続きました。

豆知識(換算): 1ビリオン(billion)は10億です。例えば「14.6ビリオンの価値増」は14.6×109。為替150円で円換算すると約2.19兆円です(14.6×109×150/1012=約2.19)。

Arm――ロイヤルティとライセンスの「二段推進」

Armは売上・ロイヤルティ・ライセンスがいずれも過去最高水準に達したと説明されました。調整後営業利益も2桁増。注目はCSS(Compute Subsystem)で、複数のArmテクノロジーを束ねることで、従来のCPUコアより高いロイヤルティ率を実現できる点が強調されました。マイクロソフトを含む大手の採用が進む中、モバイル向けCSSの発表(AI性能5倍、推論2.8倍高速、電力効率3倍)など、ソリューション化を加速させています。

同社はR&Dの前倒し投資を継続しつつ、売上成長による収益拡大で吸収していく方針です。Armのガイダンス(売上中間値12.25B USD前後、前年同期比約25%増示唆)は、AI需要の構造的追い風を反映したものといえるでしょう。

PayPay――「登録7,100万人」規模の臨界点

登録ユーザー数は7,100万人超。GMVは前年同期比25%増の約9.2兆円、EBITDAは約483億円と収益化局面を堅実に進める姿が示されました。上場の時期や市場は言及を控えたものの、「頂上が近い」との含みを持たせる説明でした。

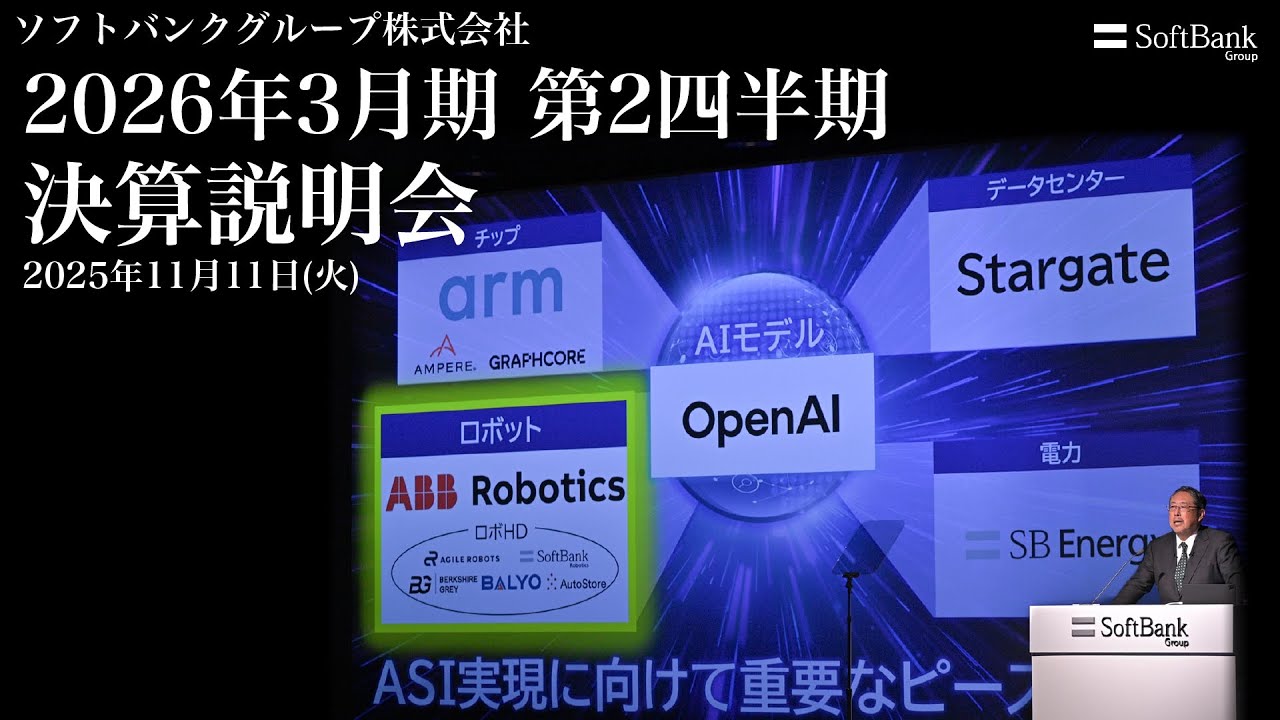

フィジカルAI――ABBロボティクス買収と自動運転の二面攻勢

ソフトバンクGが「次の主戦場」として強調したのがフィジカルAIです。これはAIとロボティクス/自動運転などの実世界アクチュエーションが結合する領域を指します。スイスのABBロボティクス事業の買収(約5.3B USD規模)でロボット分野を一気に強化。従業員約7,000人、50万台超の累計出荷など、フルスタックの製造・販売・サービス能力を保有しており、ファナック級の王者に直接挑むのではなく、合理的な金額で強い基盤を取り込んだ印象です。

自動運転では英国発のWayve、日本拠点開設後の学習適応、米ルシード×Nuro×Uberのロボタクシー構想など、複数の“駒”を並行で前進させています。映像デモの示唆どおり、狭隘路や歩行者密集地での挙動が安定するかは引き続き検証が必要ですが、投資テーマとしては明確です。

スターゲート構想と電力投資――「箱」と「電力」をどう確保するか

OpenAI・Oracleと推進するスターゲートは、メガスケールのAIデータセンター計画です。9月時点の発表以降、テキサス案件は計画通り、オハイオ案件はAIインフラ向け機器製造に軸足を置く方向への変更が示されました。まずは適地選定と電源確保が最優先課題で、箱(データセンター)と電力への大規模投資が前提となります。

日米の戦略的投資に関する覚書において、日本側企業群が米国の重要電力インフラ支援に最大規模の投資を表明し、ソフトバンクGも関与を公表。ここはスターゲートとの相互補完関係が強い論点です。肝はプロジェクトファイナンス(PF)の組成能力で、国内外メガバンク/投資銀行を動員しつつ、返済可能性とリスク配賦で資金コストを最適化できるかが勝負どころです。

PFのカギ:データセンターは初期CAPEXが巨額です。PFではキャッシュフローの見通し、電源の安定調達、長期契約(オフテイク)などが金利やスプレッドに直結します。返済可能性の高さはdt(負債)コストを下げます。

株式分割と資本政策――NISA投資家にも届くハードルへ

株式分割は1対4。分割前は最低投資単位が約220万円の水準でしたが、分割後は約56万円に低下し、個人投資家の参加障壁を下げる狙いが見て取れます。NAVディスカウント/プレミアムに関するコメントは慎重でしたが、同社の歴史的文脈として、やりたいことが多く、時に市場評価が遅行するという自己認識が示されました。

質疑応答のポイント――「AIバブル」論への回答と投資姿勢

AIは過熱か、正当化されるのか。

「後からしか分からない」という冷静な答えでした。2000年前後のネット・バブルも、現在の規模から見れば市場の自律的揺らぎの範囲という含意です。投資会社としては投資しないリスクも大きいとし、守り(LTV・流動性)を固めつつ攻めるというスタンスが強調されました。

エヌビディア株の売却背景は。

特定銘柄の評価言及は避けつつ、投資回収と新規投資を繰り返すキャピタル・リサイクリングの一環であると説明。OpenAI投資という巨額の資金需要に対応するため、保有アセットの活用(売却・担保・カラー・フォワードなど)を柔軟に組み合わせていると述べました。

Arm×ソフトバンクの共同プロジェクトは。

直近1年で3件のディール(IPライセンス、SBG向け提供、投資先向けデザインサービス)に言及。SoCのテープアウト→サンプル→不可取消POの3マイルストーンを経た段階で具体像を公表する方針が示されました。

投資家への示唆――「三つの問い」を常に持ち続ける

- 問1:現金化ルートは担保されているか。 上場株約7割、マージンローン、デリバティブ活用、PFなど多様な手段が明示されています。

- 問2:リスクはどこで制御しているか。 LTV低位、2年分の償還資金相当の流動性維持など、財務規律の定点観測が可能です。

- 問3:成長の源泉は持続的か。 OpenAI・Arm・フィジカルAI(ABB/自動運転)・データセンター/電力の「重層的な成長設計」が見えます。

覚えておきたい一文:「投資しないリスクの方が大きい」――このメッセージが、今期の投資アロケーションと資産活用の全体設計を読み解く鍵です。

「攻め」と「守り」の両立は設計されている

今回の決算説明会は、数字の裏にある戦略の一貫性が際立ちました。OpenAIという超大型の成長エンジン、Armのソリューション化と高付加価値ロイヤルティ、ABBロボティクスで加速するフィジカルAI、データセンターと電力を軸にしたインフラ投資、そしてNAV・LTV・流動性の三点セットで財務健全性を守る構え。これらは各論ではなく、一つの「設計図」として接続しています。

もちろん前提は強気です。データセンター需要の継続、電源確保、PFの条件、半導体サイクル、AI規制環境など、外生要因は多いです。

ただ、同社は資産の回転と調達の多様性をテコに、リスクと機会を同時に取りに行く「投資会社の作法」を貫いています。バリュエーションが行き過ぎかどうかは後からしか分かりません。しかし、少なくとも「いま攻める設計」は、数字と資本政策で裏打ちされていると言えるでしょう。

コメント